")

Существует множество показателей, с помощью которых можно провести анализ результатов и дать оценку торговой системе. Рассмотрим базовые показатели эффективности торговой стратегии с точки зрения параметров доходность/риск и некоторые качественные параметры для определения пригодности ТС для реальной торговли.

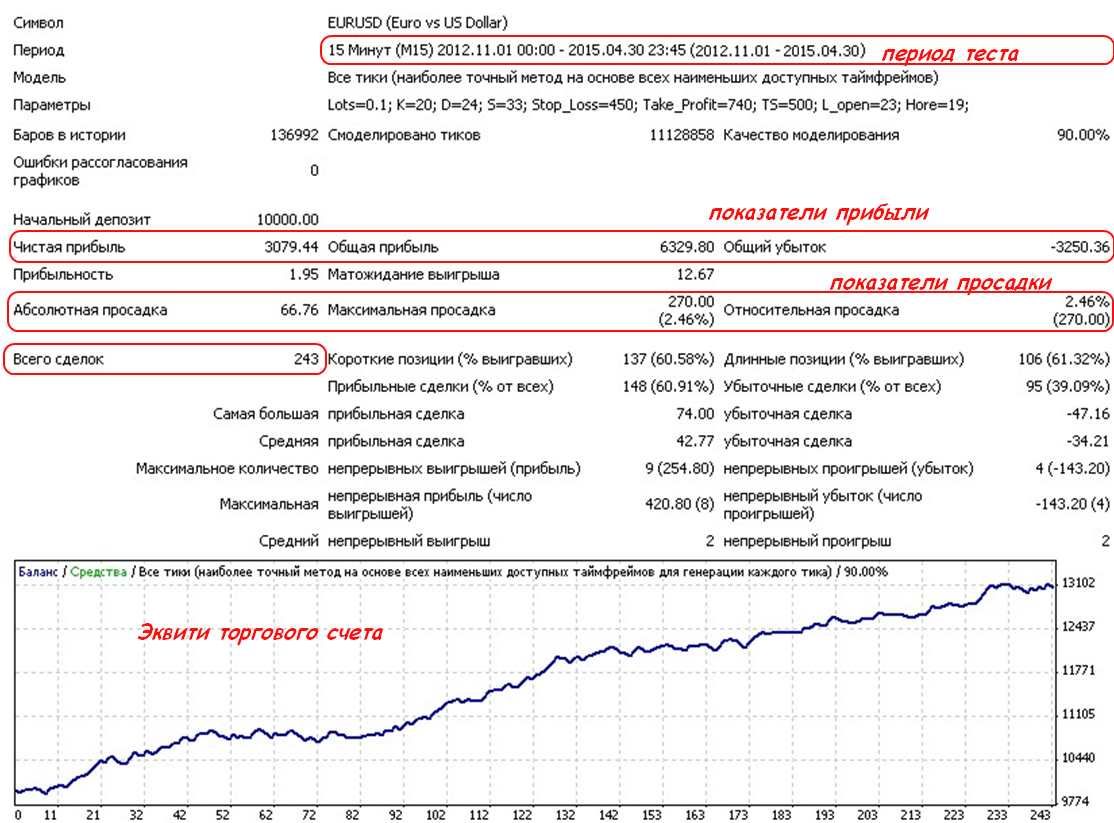

Кроме того, что на рынке предлагается специальное ПО для анализа торговых систем, сегодня любой торговый терминал содержит встроенный тестер стратегий и выдает минимально необходимую статистику. Примерный вид отчета из МetaTrader 4(5):

Рассмотрим входящие в него показатели эффективности торговой стратегии, а также некоторые расчетные параметры.

Начинаем с самого приятного:

Чистая прибыль/чистый убыток (NP, NetProfit/NetLoss)

Абсолютная ($) или относительная (%) величина возможной прибыли за период.

Или разница между общими итоговыми прибылью и убытком, или отношение итоговой прибыли к итоговому убытку (за расчетный период) к сумме начального депозита. Обычно вычисляется на периоде не менее года. Важность для расчета реальной эффективности - низкая.

Профит-фактор (PF или ProfitFactor)

Общая доходность, то есть показывает, во сколько раз прибыль при работе по данной ТС может превысить убытки.

Отношение общей суммы профитов к общей сумме убытков. Важность – очень высокая. Если PF>1 - система прибыльная. Чем больше значение профит-фактора, тем ниже вероятность разорения. Не зависит от размера капитала, кредитного плеча, комиссий и прочих условий. Значение: для устойчивых ТС ProfitFactor должен быть не менее 3,2, для профессиональной ТС – выше 3,7.

Часто вместо этого показателя применяется

Достоверный профит-фактор (APF или AuthenticProfitFactor)

Вычисляется также, как и базовый, но в общую сумму профитов не включаем самую профитную сделку:

((Сумма профитных сделок) – (max прибыль))/ (Сумма убыточных сделок). Значение – больше 2.

Доходность (PFt или Profitability)

Относительная прибыльность при сравнении двух (или нескольких) ТС.

Величина прибыли в % от депозита. Имеет слабое отношение к реальным показателям эффективности торговой стратегии. Важность – низкая, хотя многие инвесторы обращают на данный показатель большое внимание. Нужно помнить, что ТС с нереально высокой доходностью быстрее всех заканчиваются сливом депозита. Значение – от 5 до 40% в месяц, в среднем около 10-15%. Профи стабильно делают 9-17%, очень редко – 25%.

Например, сравниваем 2 торговые системы:

Первая ТС: период работы– 20 месяцев; расчетная доходность – 360%; ежемесячный доход – 360/20 = 18%. Вторая ТС: период – 5 месяцев; доходность – 135%;доход – 135/5 = 27%. Вывод: вторая на 30% прибыльнее первой за аналогичный период.

Max-но прибыльная и max-но убыточная сделка (LargestWinning/Losing Trade).

Справочный параметр, но его нужно учитывать при тестировании, так как несколько крупных значений профита/убытка могут искажать общие результаты, особенно, если их значение соразмерно с общей прибылью системы. Это означает, что общая прибыль (или общий убыток) с большой вероятностью были получены в результате одной сделки, то есть системной торговли просто нет.

Кривая капитала (EQ или SistemEquity)

Результат, отражающий прибыльность ТС и правильность ее торгового поведения – реальную текущую просадку/доход на торговом счете. Вычисляется – суммарное сальдо счета в валюте депозита, а именно: средства (баланс)+текущий доход(убыток) от незакрытых сделок). Важность – очень высокая. надежность ТС тем, чем меньше разница между его балансом счета и его эквити. Чем более плавно кривая Эквити идет вверх, тем стабильнее система. В процессе торгов величина Эквити может быть как выше баланса (если незакрытые сделки в профите), так и ниже (если в просадке).

Вторая группа показателей эффективности торговой стратегии относится к оценке возможных убытков.

Просадка (DD или Drawdown)

Снижение баланса от неудачных торгов или как потенциальные убытки влияют на состояние счета;

Процент либо от величины начального капитала, либо от текущего баланса счета. Очень редко – в абсолютной сумме.

Просадка может быть:

- Текущая – за счет незакрытых сделок, баланс неизменен, уменьшается количество доступных средств.

- Фиксированная – убыток при закрытии всех сделок.

- Максимальная – наибольший убыток, зафиксированный за период тестирования (или торговли).

- Относительная – в % от депозита.

Важность– высокая. Значение – max просадка не более 25 -35%, текущая – не более 10-20%.

Max-ный нарастающий внутридневной убыток (MIDD или MaxIntradayDrawDown).

Самый высокий совокупный убыток за время расчета показателей эффективности торговой стратегии.

Сумма серии убытков, чередующихся с мелкими профитами (в пунктах или в $). Важность – высокая. Значение MIDD должен быть не более 20% депозита.

Загрузка депозита

Сколько средств из общего баланса занято в качестве залога.

Отношение суммы залога по открытым позициям к сумме средств (в %). Важность – высокая. Сумма залога по открытым позициям снижает сумму средств, доступным для торгов и повышает риск слива в результате резких ценовых движений. Значение – не более 20% депозита.

Матожидание (профита) (AW или Average Win)

Абсолютное значение успешности ТС.

Отношение суммы чистой прибыли к общему числу закрытых операций (в пунктах). Важность – низкая, так как прямо зависит только от размера депозита. Значение: может быть больше нуля (ТС прибыльная) или меньше (убыточная, работать не рекомендуется).

Max-ные серии профитов/убытков (MaxConsecutiveWinners/ MaxConsecutiveLosers).

Потенциальная устойчивость ТС. Используется вместе со значениями просадки. Важность – низкая. Имеет значение только для систем на основе мартингейла.

Теперь, собственно базовые показатели эффективности торговой стратегии:

Фактор восстановления (RF или RestorationFactor)

Во сколько раз текущая общая прибыль превышает max убыток, то есть насколько после этого убытка восстановился депозит.

Отношение итоговой прибыли или к max просадке, или к значению MIDD. Второй способ – надежнее, но большинство западных брокеров при расчете показателей эффективности торговой стратегии предпочитают первый вариант. Важность – высокая. Значение: не менее 15.0, для профессиональной ТС – более 20.

Например, оценим 2 ТС по фактору восстановления:

ТС №1. Общие: прибыль –12000; убыток – 3000; чистая прибыль – 9000; max просадка – 920. RF = 9000/ 920=9.78. ТС №2. Общие: прибыль –6000; убыток – 1500; чистая прибыль – 4500; max просадка – 92. RF = 4500/92 = 48.9. Вывод: ТС №2 эффективнее ТС №1 более чем в 25 раз (экспоненциальная оценка).

Коэффициент Калмара (Calmar ratio)

Вероятность получения профита по отношению к вероятности убытков.

Отношение суммы среднегодовой прибыли к max-ной просадке. Рекомендуется считать по данным, как минимум, за последние 3 года. Важность – средняя, так как не учитывает динамику возможного реинвестирования средств. Значение: не менее 3.

Коэффициенты Шарпа (SharpRatio) и Сортино (SortinoRatio)

Доходность торговли на единицу риска.

Вычисляется как (R−Rf)/Si, где учавствует доходность (R), безрисковая %-ная ставка (Rf); стандартное отклонение доходности (Si). Важность – низкая, так как показатели ориентированы на фондовые и банковские инвестиции. Большинство аналитических систем их рассчитывает, поэтому – принимаем как есть. Значение – для устойчивых ТС более 0.25, профессиональные ТС – 0.31 и выше (1 – полный безубыток). Имеют смысл только в процессе сравнения двух или боле ТС.

Среднее падение капитала (AvgDD или AverageLoss)

Средний результат убыточных сделок.

Отношение сумм убыточных сделок к их количеству. Важность – средняя. Если сумма депозита снижается, это значение покажет момент, когда рост убыточных сделок становится опасным

Отношение max-ного падения капитала к его среднему падению

Динамика агрессивности торгов за период. Вычисляется как MIDD/Avg DD. Значение: не более 3.

Cредняя торговля (AvgTW или Average win)

Чистая прибыль на 1 одну сделку.

Отношение чистой прибыли к количеству закрытых сделок. Важность – низкая. Значение Avg Trade/ Avg DD должно быть более 2.

Процент профита/убытка

Распределение долей прибыль/убыток по сделкам.

Учитывайте то, что статистика, рассчитываемая в MetaTrader 4(5) считает сделки с нулевой прибылью – профитными. Важность – низкая.

Отношение среднего профита к среднему убытку (Ratio of Average Win to Average Loss)

Устойчивость системы по закрытым сделкам за период. Важность – высокая. Значение – более 2.

И в качестве заключения …

Если при анализе в массиве сделок есть резко «нестандартные», то для надежности оценки рекомендуется их в расчет не включать.

Нужно всегда помнить, что на реальном счете все рассчитанные во время теста значения будут отличаться, иногда – значительно, так как ни один показатель не может учесть неопределенность реального рынка. Поэтому все расчетные показатели эффективности торговой стратегии обязаны иметь солидный «запас прочности». Источник: Dewinforex

Социальные кнопки для Joomla-

|

Индикатор разворота - определяем конец тренда

70809

70809

-

|

Индикатор VSA читает рынок как открытую книгу

70316

-

|

Конструктор советников форекс позволит создать любой торговый робот

60088

-

|

Торговля внутри дня - часовая стратегия форекс

50183

-

|

Индикатор market profile – главный рыночный механизм

45860

-

|

Индикаторы опционных уровней – ступени вашего успеха

45573

-

|

Форекс индикаторы без перерисовки

38982

-

|

Стратегии форекс для дневных графиков

38227

-

|

Существуют ли прибыльные индикаторы форекс без перерисовки?

38164

-

|

Советник Stelz (Стелс)

37632

-

|

Инструменты трейдера - индикатор TMA

36242

- 30.08 10:51 | Потенциал и риски скандинавских форекс-пар

- 23.08 10:48 | Торговые стратегии на RSI - актуальные и забытые методы

- 16.08 10:32 | Стратегия Самурай - подход для сильных духом

- 02.08 10:53 | Торговля долларом в разных странах

- 26.07 10:05 | Система Бали - торговля с минимальными усилиями

- 19.07 10:18 | Стратегия Упреждающий Удар - свежий взгляд на CCI

- 17.07 21:47 | Работаем по технологиям ФБР: комплексная торговая стратегия «Форекс без риска»

- 12.07 10:24 | Торговые стратегии для M5 – польза, вред и примеры

- 05.07 10:58 | Какими индикаторами пользуются на Wall Street

- 28.06 18:57 | Адаптивные индикаторы Форекс: новое, сложное, прибыльное, но – не для всех