")

Начинающие трейдеры довольно часто могут встречать в рыночных обзорах и комментариях к текущей ситуации такое понятие, как волатильность. Прежде чем рассмотреть индикатор волатильности и его свойства, остановимся непосредственно на определении волатильности. Волатильность – это некая статистическая величина, которая характеризует способность цены к изменению. Данное понятие является фундаментальным для риск-менеджеров и финансовых аналитиков. Чем выше волатильность, тем выше риски при открытии позиции по определенному инструменту и наоборот.

В этой статье мы рассмотрим индикатор волатильности ATR (Average True Range). Данный индикатор используется для определения среднего диапазона изменения конкретного финансового актива в заданный промежуток времени. Использование ATR порою сильно упрощает трейдеру принятие решений при размещении защитных стоп приказов для открытых позиций.

Рассчитывается индикатор волатильности довольно просто. Сначала вычисляется непосредственно True Range (Истинный диапазон). В каждый момент времени происходит расчет трех величин, и значение TR всегда приравнивается к значению той величины, значение которой на данный момент наибольшее. Конкретно, это:

- Амплитуда, которая представляет собой разницу между максимальным и минимальным значением

- Разница между Close прошлого временного периода и текущим максимумом

- Разница между Close прошлого временного периода и текущим минимумом

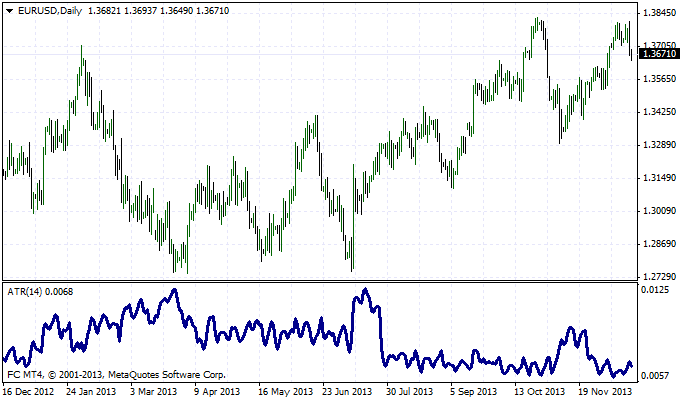

Таким образом, значения TR представляют собой некий массив данных, который постоянно пополняется новыми значениями. Параметр индикатора определяет количество временных промежутков, которые будут использованы для расчета ATR. Ну а сам ATR – это скользящее среднее True Range. На рисунке ниже показаны значения индикатора с периодом 14 (EUR/USD – Daily).

Использование индикатора волатильности ATR

Рост ATR говорит о росте волатильности рынка и о повышенных рисках, связанных с данным обстоятельством. Как уже было указано выше, индикатор волатильности ATR помогает трейдеру выбирать оптимальные величины для стоп лоссов. Если, к примеру, значение ATR низкое и близкое к минимумам за определенный промежуток времени, то целесообразно размещать близкие стопы. И, наоборот, в случае с высокими значениями ATR, заявки должны быть размещены как можно дальше от текущей цены, так как вероятность случайного срабатывания велика.

Также, ATR используется в качестве фильтра для подтверждения сигналов на покупку или продажу при прорывах уровней сопротивления или поддержки. При преодолении важных отметок рынок, как правило, демонстрирует рост объемов и рост волатильности. Если же, прорыв является ложным, то заметного роста волатильности не произойдет.

Таким образом, индикатор волатильности ATR - это инструмент для определения фазы состояния рынка. Он не способен идентифицировать направление, но способен указывать на периоды повышенных и пониженных рисков. Для нахождения оптимальных параметров индикатора можно поэкспериментировать с периодом и найти наиболее подходящее значение для конкретного торгового подхода. ATR входит в стандартный пакет индикаторов MT4. Источник: Dewinforex

-

|

Индикатор разворота - определяем конец тренда

70816

70816

-

|

Индикатор VSA читает рынок как открытую книгу

70325

-

|

Конструктор советников форекс позволит создать любой торговый робот

60099

-

|

Торговля внутри дня - часовая стратегия форекс

50187

-

|

Индикатор market profile – главный рыночный механизм

45875

-

|

Индикаторы опционных уровней – ступени вашего успеха

45581

-

|

Форекс индикаторы без перерисовки

38988

-

|

Стратегии форекс для дневных графиков

38234

-

|

Существуют ли прибыльные индикаторы форекс без перерисовки?

38169

-

|

Советник Stelz (Стелс)

37638

-

|

Инструменты трейдера - индикатор TMA

36247

- 30.08 10:51 | Потенциал и риски скандинавских форекс-пар

- 23.08 10:48 | Торговые стратегии на RSI - актуальные и забытые методы

- 16.08 10:32 | Стратегия Самурай - подход для сильных духом

- 02.08 10:53 | Торговля долларом в разных странах

- 26.07 10:05 | Система Бали - торговля с минимальными усилиями

- 19.07 10:18 | Стратегия Упреждающий Удар - свежий взгляд на CCI

- 17.07 21:47 | Работаем по технологиям ФБР: комплексная торговая стратегия «Форекс без риска»

- 12.07 10:24 | Торговые стратегии для M5 – польза, вред и примеры

- 05.07 10:58 | Какими индикаторами пользуются на Wall Street

- 28.06 18:57 | Адаптивные индикаторы Форекс: новое, сложное, прибыльное, но – не для всех